Nas décadas de 80, 90 e até meados de 2000, era comum nos Tribunais os clientes bancários virem discutir a capitalização dos juros, a prática em matemática financeira de acumulação, dos juros sobre juros.

Isso era tido pelo SUPREMO TRIBUNAL FEDERAL como ilegal (Súmula n.º 121) e, após, com a criação do SUPERIOR TRIBUNAL DE JUSTIÇA, foi entendido que apenas nas situações onde legalmente excepcionado (Súmula 93), tal sistemática poderia ocorrer. Sendo, desta forma, amplamente ilegal aos bancos cobrarem juros sobre juros.

Evidentemente os bancos não ficaram passivos e, como vivemos no Brasil, onde descaradamente há o que se chama, no processo legislativo, de “jabuti na árvore”, eles buscaram alterar as leis com fortíssimo lobby.

Bem se fixe que a expressão “jabuti na árvore”, atribuída ao falecido Ulysses Guimarães, dizia que “ jabuti não sobe em árvore. Se está lá, ou foi enchente ou foi mão de gente”. Isso, no processo legislativo, se dá quando parlamentares inserem em uma proposição de lei algo que em absoluto diz respeito ao que se propuseram votar.

Especificamente quanto ao tema dos juros sobre juros, isso se deu desde março de 1996, quando através da Medida Provisória n.º 1.367, que dispunha sobre fontes de custeio para fortalecer o capital do Banco do Brasil, o lobby dos bancos conseguiu colocar um jabuti sobre a possibilidade da capitalização dos juros, o que à época foi denunciado, combatido e caiu.

No entanto, tal como o personagem Joseph Climber, os bancos não desistiram e melhoraram seu lobby de forma que, sempre sob a justificativa que deveriam melhorar a segurança jurídica das operações, conseguiram emplacar em 2004 a Lei da Cédula de Crédito Bancário (10.931), onde tudo aquilo que era ilegal, passou a ser legal e em especial a capitalização dos juros.

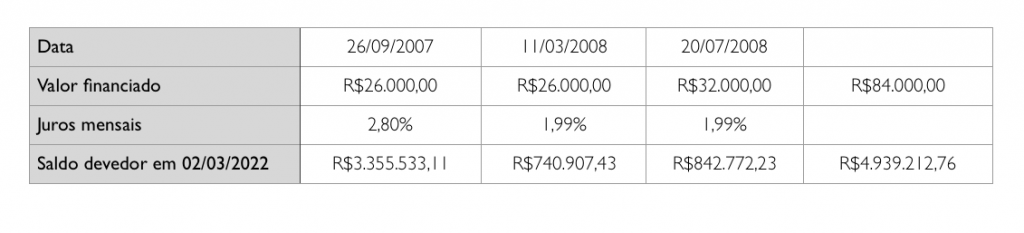

Pois bem, entre 2007 e 2008 Dna. Yolanda (nome fictício de um caso real), funcionária pública aposentada, descuidou de suas contas e ficou devendo três contratos a um banco da seguinte forma:

Com a aplicação do entendimento consolidado frente ao SUPERIOR TRIBUNAL DE JUSTIÇA, o qual afirma poder o banco cobrar juros capitalizados a partir de 31/03/200, se houver cláusula expressamente pactuada (Súmula/STJ n.º 539), sendo considerada “pactuação expressa” se, no contrato, estiver a previsão de juros a taxa anual superior ao duodécuplo da taxa mensal (Súmula/STJ n.º 541), bem como aquele outro entendimento, que diz poder o banco, pelo período de mora, cobrar juros limitados à taxa do contrato (Súmula/STJ n.º 294), tem-se que Dna. Yolanda, no começo de março de 2022 devia:

A aposentada tomou R$ 84 mil reais e, pelo entendimento do SUPERIOR TRIBUNAL DE JUSTIÇA, certamente influenciado pelo poderoso lobby dos bancos, hoje deve impagáveis R$ 5 milhões de reais.

Importante ler os seguintes trechos do Recurso Especial n.º 1.519.968/SP, onde o BANCO BRADESCO contesta, contra si, a aplicação de juros capitalizados:

“Esta soma formidável e aterradora, que só tende a crescer pela capitalização de juros que a decisão recorrida coonestou, quebraria qualquer banco do mundo e abalaria o Sistema Financeiro Nacional”

“Involuntariamente embora, o r. pronunciamento agravado criou uma situação teratológica porque somente em caso de loucura furiosa – para repetir expressão do saudoso Ministro Aliomar Baleeiro em voto no STF (RTJ. 64/677) –, se poderia conceber que um alegado prejuízo, no valor de R$ 150.000,00 (cento e cinquenta mil reais), estimado em 2005, pudesse ser ressarcido, no mês de abril de 2008, pela quantia de R$ 1.901.965.312,90 …”

Explicando a capitalização dos juros, o BRADESCO disse em seu recurso:

“Explique-se o aumento estrondoso, de nenhum modo percebido pelo muito ilustre signatário da r. decisão agravada, que apaniguou a capitalização de juros. Pode-se imaginar a quantas leva esse método, mais que ilógico, mais que inadmissível, atentatório do direito, com a conhecida lenda do inventor do jogo de xadrez, que com simulada candura pediu ao monarca, consolado da perda do filho pela invenção, que o recompensasse, colocando, na primeira casa do tabuleiro, um grão de trigo; na segunda, dois grãos; na terceira, quatro e assim, sucessivamente, em progressão geométrica, até a última casa, o que resultaria no montante que os matemáticos da corte calcularam superior ao Himalaia, 18.446.744.073.709.551.615 grãos (MALBA TAHAN, O Homem que Calculava, cap. XVI)”.

“ Violenta qualquer sistema jurídico, agride padrões da moral e da decência que se possa pedir do Judiciário a proteção a tamanha barbaridade. Mas é isto, sem tirar nem pôr, o que, ensandecida, pretende a SAFIC: surrupiar do BRADESCO uma soma

fabulosa, que nem ele nem todos os bancos do planeta dispõem, a qual enriquecer a exequente, entregando-lhe, fosse isto possível, quantia que não lhe ressarciria do suposto prejuízo, mas a transformaria na mais rica empresa do país, do continente e do mundo. Lamenta-se dizer que o despudorado pleito da SAFIC, infelizmente acobertado pela decisão agravada humilha e escandaliza o nobre Judiciário porque o acredita capaz de perfilhar hedionda imoralidade”.

Como se lê em claro e bom português, para o banco, a capitalização dos juros é um método “mais que ilógico, mais que inadmissível, atentatório do direito”, é método que, requerido por uma parte em juízo, “ violenta qualquer sistema jurídico, agride padrões da moral e da decência”, concluindo estar estarrecido“… que se possa pedir do Judiciário a proteção a tamanha barbaridade”, sendo que a decisão ao deferir a prática de juros compostos “… humilha e escandaliza o nobre Judiciário porque o acredita capaz de perfilhar hedionda imoralidade”.

Bem, Dna. Yolanda concorda com o BRADESCO e, restará saber, se o SUPERIOR TRIBUNAL DE JUSTIÇA, no caso, concordará com Dna. Yolanda, porque com o banco no caso acima, ele já concordou, mandando aplicar as taxas líquidas não capitalizadas.

Eta Brasil e seus contrastes.